Introducción

En artículos anteriores, ya he abordado ciertas particularidades sobre la CSRD. Con esta publicación, inauguro una serie que pretende analizar en profundidad esta directiva y sus correspondientes NEIS. Mi intención es que este contenido sea de utilidad práctica para cualquier organización que deba informar bajo estos estándares. Por ello, me comprometo a incluir ejemplos y casos prácticos aplicables a la realidad cotidiana.

La CSRD no es una norma completamente nueva. Esta afirmación puede sorprender a quienes me siguen habitualmente, pero es una realidad que merece ser explicada.

La CSRD surge como respuesta a la falta de cumplimiento adecuado de la Directiva (UE) 2013/34, que regula la presentación de información no financiera por parte de las organizaciones.

Para comprender este aspecto clave, debemos detenernos en la NEIS 1 – Requisitos Generales.

Sé que quizás debería haber empezado por explicar qué son las NEIS, así que vamos directamente a ello.

¿Por qué se crea la CSRD?

La CSRD, formalmente conocida como Directiva (UE) 2022/2464, reemplaza y amplía la Directiva (UE) 2013/34. Si estáis familiarizados con los términos NFRD o EINF (Estado de Información No Financiera), sabréis que la CSRD viene a transformar por completo este marco.

El nombre completo de la CSRD es «Corporate Sustainability Reporting Directive».

¿Por qué la UE decidió lanzar esta nueva directiva? En términos simples, porque no se estaban alcanzando los objetivos esperados con el marco anterior. Esta insatisfacción quedó reflejada en diversos informes, como los publicados por el Servicio de Investigación Parlamentaria Europeo (EPRS) en 2021.

El propósito central de la CSRD

La CSRD supone un cambio significativo en las reglas para la presentación de la información sobre sostenibilidad. Se articula a través de las Normas Europeas de Información sobre Sostenibilidad (NEIS), conocidas en inglés como ESRS.

Entre sus objetivos principales, destacan:

- Definir claramente la información sobre sostenibilidad que las empresas deben divulgar conforme a la Directiva (UE) 2013/34, modificada por la Directiva (UE) 2022/2464.

- Especificar la información que las empresas deben proporcionar sobre sus impactos, riesgos y oportunidades (IRO) en relación con aspectos ambientales, sociales y de gobernanza (ESG).

- Garantizar que la información divulgada permita a los usuarios comprender los impactos relevantes de las empresas en las personas y el medio ambiente, así como los efectos de la sostenibilidad en su desempeño y situación financiera.

Cabe destacar que las NEIS permiten a las organizaciones excluir información que consideren poco relevante, siempre siguiendo un proceso estructurado que abordaremos en futuros artículos.

Resumen práctico

En pocas palabras:

- La Directiva (UE) 2013/34 establecía obligaciones para la presentación de información no financiera, complementada posteriormente en España por la Ley 11/2018.

- Sin embargo, la UE detectó deficiencias en el cumplimiento de estos requisitos y, en respuesta, lanzó la CSRD en 2022.

- La CSRD democratiza la presentación de esta información a través de las NEIS.

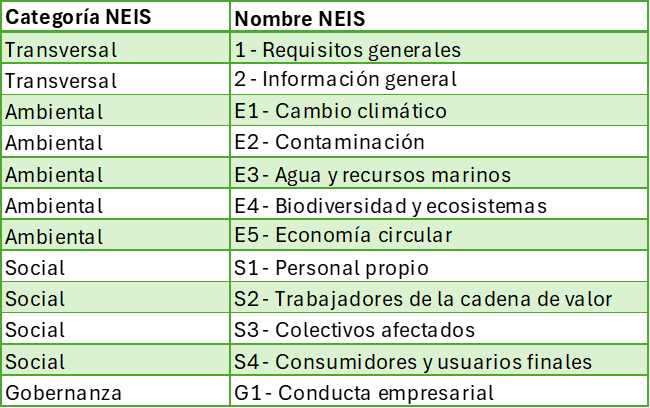

Clasificación de las NEIS

Las NEIS se dividen en tres categorías principales:

a) Transversales b) Temáticas (Ambientales, Sociales y de Gobernanza) c) Sectoriales

Por ahora, las normas sectoriales no se han implementado completamente, por lo que nos centraremos en las transversales y temáticas.

Actualmente, existen dos NEIS transversales y diez temáticas.

El papel de EFRAG

EFRAG, una organización privada cercana a la UE, juega un rol crucial en este ecosistema. Su tarea principal es «traducir» las NEIS a un formato accesible tanto para personas como para sistemas informáticos.

Hoy en día, los Estados de Información No Financiera (EINF) suelen presentarse en formato PDF o web, disponibles en las páginas oficiales de las organizaciones. Sin embargo, esta presentación dificulta la comparación entre informes de distintas empresas.

EFRAG ha trabajado en la transformación de estas directrices en una taxonomía XBRL, facilitando así la estandarización y comparación de datos. Además, su labor incluye interpretar y explicar cada NEIS para una correcta aplicación práctica.

NEIS 1 – Requisitos Generales

La NEIS 1 es el pilar fundamental que sustenta la estructura de la CSRD. Su correcta comprensión es esencial, aunque no siempre sencilla.

Esta norma se organiza en diez puntos clave y siete apéndices, que abordan desde las categorías de información hasta la estructura del estado de sostenibilidad.

Algunos puntos destacados incluyen:

- Categorías de normas NEIS y convenciones de redacción

- Características cualitativas de la información

- La doble materialidad como principio básico

- La diligencia debida

- La cadena de valor

- Horizontes temporales

- Preparación y presentación de la información

- Enlaces con otras partes del informe corporativo

Conclusión preliminar

En esta introducción, hemos sentado las bases para comprender la importancia de la NEIS 1 y su impacto en la implementación de la CSRD.

En la próxima entrega, nos adentraremos en cada uno de estos puntos para desglosarlos de forma detallada y clara.

Si quieres leer el artículo original completo, pincha en la imagen…

![[2024] EFRAG. Compilación De Explicaciones](https://blog.17ods.com/wp-content/uploads/2025/01/copie_de_visual_-_2023-10-31t165458.958-150x150.png)