Estamos en 2025 y la segunda oleada de empresas que deben cumplir con CSRD entran en juego. En realidad deberían haber empezado hace ya algún tiempo, pero bien está, vamos a imaginarnos que empiezan ahora.

Se le está dando muy poca importancia a una parte del proceso que se inicia en el inicio de los inicios del planteamiento inicial. Sí, muy rebuscado, pero quiero que esto os quede claro, estamos hablando del contexto.

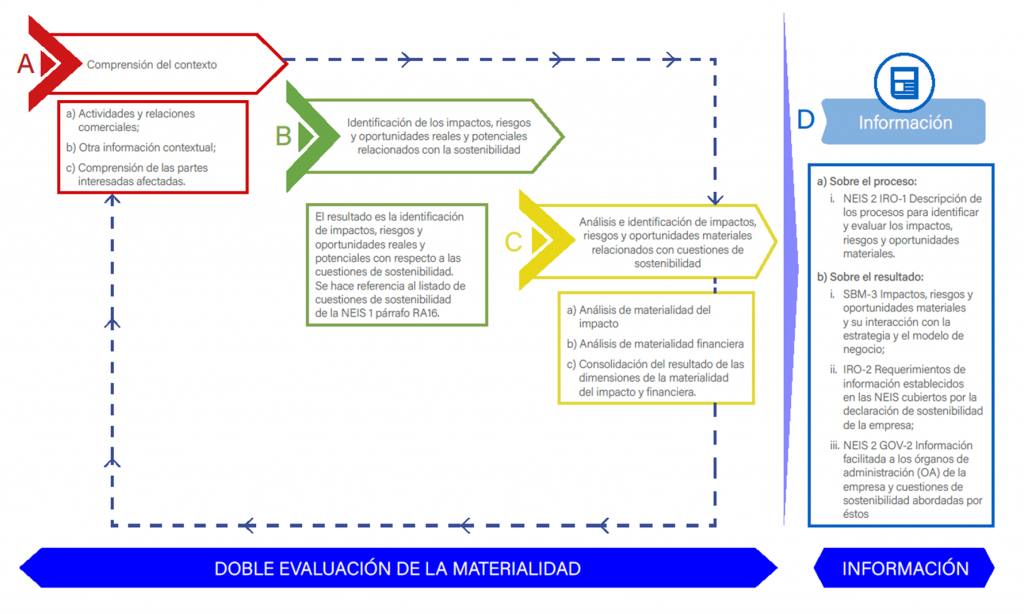

Atención a este gráfico:

Se trata de un gráfico publicado por el ICAC y extraído de la guía de materialidad de EFRAG. Quiero centrar la atención en el punto A. CONTEXTO.

Contexto

En la imagen se aprecian 3 opciones:

a) Actividades y relaciones comerciales.

b) Otra información contextual.

c) Comprensión de las partes interesadas afectadas.

Es un simple resumen muy resumido, pero aquí quiero extenderme un poco y dar sentido a este artículo.

La doble materialidad exige contexto, sí, pero también lo exige cualquier tipo de acercamiento a una empresa desde el punto de vista «consultor». Me explico: No podemos pretender iniciar un proceso de consultoría CSRD sin tener en cuenta que nuestro papel como consultor va mucho más allá. Dentro de este proceso de Contexto debemos sacar pico y pala y profundizar, (previamente), en la realidad de la compañía. Tendremos tiempo de analizar las «Actividades y relaciones comerciales», y la «Comprensión de las partes interesadas afectadas», claro que sí, pero deberemos detenernos mucho más tiempo en «Otra información contextual». ¿Cuál es esa información contextual? Fácil, todo lo que significa la empresa empezando por su nombre, posición societaria, líneas de negocio, posición geográfica y así largos etcéteras. No podemos obviarlo. No podemos centrarnos únicamente en los puntos clave CSRD, doble materialidad, NEIS y demás, debemos empezar por el inicio de los inicios.

Consultoría de negocio

De lo que estamos hablando es de algo que se viene haciendo desde hace muchísimos años: CONSULTORÍA. Empezar por hacer una consultoría al uso de la empresa informante me parece bastante relevante, (ironía ON). Una de toda la vida. No le pongas apellidos, (partes interesadas, impactos, riesgos…), sólo HAZ CONSULTORÍA. De ese primer impulso y acción obtendrás información valiosísima que posteriormente sí, podrás apellidar. Pero si no empiezas por pisar el terreno de juego, analizarlo, entenderlo, comprenderlo, todo te costará mucho más y seguro que tendrá mucho menos sentido.

Organización de los datos

De este proceso inicial obtendrás una ingente cantidad de datos que tendrás que almacenar, gestionar y tratar. Recuerda que en un momento dado del proceso llamará a tu puerta un auditor. Ese auditor querrá conocer detalles que tendrás que haber trazado y asegurado. Es conveniente, (es mi consejo), presentar a tu cliente (la empresa informante) un análisis detallado de la consultoría realizada, pero los datos más clave y relacionados con CSRD y su doble materialidad tendrás que almacenarlos para luego poder trabajarlos.

Lo que en la consultoría de negocio son clientes y proveedores en CSRD y su doble materialidad serán Partes Interesadas. Si en la consultoría de negocio detectas actividades operativas en CSRD y su doble materialidad tendrás IMPACTOS, RIESGOS y OPORTUNIDADES derivados de ellas.

Resumiendo

CSRD y su doble materialidad es algo más que comprender una normativa. Es entender la empresa informante a la que estás ayudando a interpretar una directiva europea de obligatorio cumplimiento.

Pisa charcos y mójate. Hazlo mucho antes de empezar a desarrollar CSRD.

![[2025] Dudas con el reglamento de la Taxonomía UE](https://blog.17ods.com/wp-content/uploads/2025/01/Taxonomia-UE-150x150.png)